公開日 2023年11月14日

岩手県と県内市町村は、給与所得者の方々の利便性を向上させるとともに、税の賦課徴収の公平性を確保するために、個人住民税の給与所得特別徴収を推進しています。

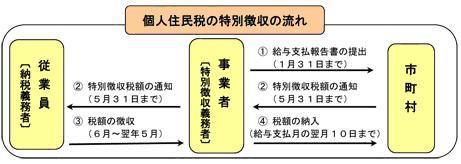

個人住民税の特別徴収とは

事業者(給与支払者)が、毎月従業員(給与所得者)に支払う給与から住民税(県民税と市町村民税)をあらかじめ引き去り、納税義務者である従業員に代わって市町村に納入してもらう制度です。

給与を支払う事業者で所得税の源泉徴収を行う義務のある方は、原則、特別徴収義務者として従業員の個人住民税の特別徴収を行うこととなっています。

事業者や従業員の意思で特別徴収するかどうかを選択することはできません。

給与を支払う事業者で所得税の源泉徴収を行う義務のある方は、原則、特別徴収義務者として従業員の個人住民税の特別徴収を行うこととなっています。

事業者や従業員の意思で特別徴収するかどうかを選択することはできません。

特別徴収の方法は

毎年5月に、市町村から特別徴収義務のある事業者あてに特別徴収税額の通知を行いますので、その税額を6月以降の毎月の給与から差し引き、給与支払月の翌月10日までに合計額を各従業員の住所地の市町村に納入していただきます。

従業員個々の税額は市町村が計算して通知しますので、特別納税義務者(事業者)は、引き去る税額の計算を行う必要はありません。また、所得税のような年末調整もありません。

従業員にとって便利な制度です

従業員の方が、個人住民税の納付のため金融機関に出向く必要がなくなります。また、1年分の税額を12回に分けて納税することになるため、納付書で納める場合(普通徴収)の年4回の納付に比べ、1回当たりの納付税額が少なくなります。

現在、特別徴収を行っていない事業主の方は、特別徴収を実施するようお願いします。

ご案内・様式

- 個人住民税の給与からの引去り(特別徴収)についてのご案内(PDF 164KB)

- 所在地・名称変更届出書 Excel(XLSX 23.2KB)・PDF(PDF 225KB)

- 切替依頼書 Excel(XLSX 24.4KB) ・PDF(PDF 175KB)

- 給与所得者異動届出書 Excel(XLSX 41KB) ・PDF(PDF 276KB)

お問い合わせ

住民会計課税務徴収係 TEL 0195-65-8994(直通)